COMPENSI SPORTIVI

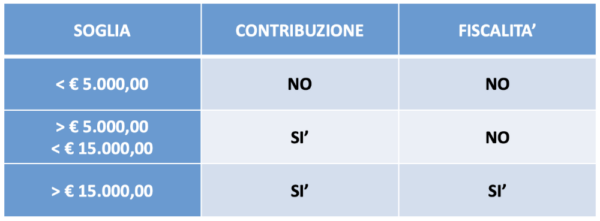

Il lavoratore sportivo titolare di un contratto di collaborazione coordinata e continuativa (co.co.co.) potrà usufruire di un regime di esenzione contributiva e fiscale se l’ammontare del compenso annuo non supera la soglia di € 5.000,00.

– qualora il collaboratore percepisse un importo superiore a € 5.000,00, ma inferiore a € 15.000,00, il suo compenso sarà soggetto a contribuzione, pur rimanendo l’esenzione fiscale.

– qualora il collaboratore percepisse un importo superiore a € 15.000,00, il suo compenso sarà, oltre che soggetto a contribuzione, anche rilevante ai fini fiscali.

RIEPILOGANDO…

COSA DEVE FARE IL SODALIZIO SPORTIVO?

Al fine di monitorare le soglie oltre le quali sorgono obblighi contributivi/fiscali, il sodalizio sportivo, prima di procedere con l’erogazione del compenso sportivo, dovrà ricevere dal collaboratore sportivo un’autodichiarazione attraverso cui vengono dichiarate tutte le somme percepite fino a quel momento.

N.B. Qualora i collaboratori avessero altri contratti co.co.co. sportivi con altri committenti, i compensi percepiti andrebbero a cumularsi al plafond contributivo e fiscale (rispettivamente di € 5.000,00 e di € 15.000,00).

Se il compenso sportivo superasse la soglia di esenzione, l’ASD/SSD dovrà contattare il Consulente del Lavoro per il calcolo dei contributi da versare e per tutti gli adempimenti connessi.

QUALI MODALITA’ DI PAGAMENTO SONO CONSENTITE?

I compensi pattuiti ai propri collaboratori dovranno essere pagati esclusivamente con mezzi tracciabili (bonifico o assegno). Sono esclusi pagamenti in contanti.

Per i datori di lavoro o i committenti che violano le disposizioni sulla corresponsione della retribuzione è prevista una sanzione amministrativa pecuniaria che va da € 1.000,00 a € 5.000,00 (applicata in base al numero di mesi nei quali la violazione si è verificata).

E PER I VOLONTARI?

Ai volontari sportivi possono essere riconosciuti rimborsi forfettari nel limite complessivo di € 400,00 mensili, in occasione di manifestazioni ed eventi sportivi riconosciuti dalle Federazioni sportive nazionali, dalle Discipline sportive associate, dagli Enti di promozione sportiva, dal CONI, dal CIP e dalla società Sport e Salute S.p.a., purché questi ultimi individuino, con proprie deliberazioni, le tipologie di spese e le attività di volontariato per le quali è ammessa questa modalità di rimborso.

OBBLIGHI DI COMUNICAZIONE

Il Dipartimento per lo Sport ha previsto l’obbligo di comunicare periodicamente l’importo corrisposto a ogni singolo volontario.

La comunicazione dovrà essere inviata entro la fine del mese successivo al trimestre di svolgimento delle prestazioni sportive del volontario.

TERMINE DI INVIO DATI

Per consentire allo Studio di adempiere all’obbligo di comunicazione nei termini previsti, si invitano i Clienti a inviare tutti i dati indicati nella slide precedente entro le seguenti scadenze: