Con la chiusura delle scuole arriva la stagione dell’avvio dei centri estivi, spesso organizzati dai sodalizi sportivi dilettantistici.

Il centro estivo è un’attività organizzata, solitamente durante le vacanze scolastiche estive, e rivolta principalmente a bambini e ragazzi. Ha lo scopo di offrire momenti di gioco, socializzazione, apprendimento e svago, in un ambiente sicuro e controllato.

Le attività svolte possono essere di natura sportiva, ma anche ludica e culturale e, quando offerte per tutta la giornata, sovente ricomprendono il servizio mensa e/o di assistenza durante i pasti.

E’ opportuno non trascurare i risvolti fiscali di questo tipo di organizzazione.

Come devono trattare ASD e SSD le entrate derivanti dai campus estivi?

I proventi costituiscono entrate istituzionali o commerciali?

I centri sportivi organizzati dai sodalizi sportivi possono essere di due tipi:

– centri sportivi ‘puri’

– centri sportivi ‘misti’

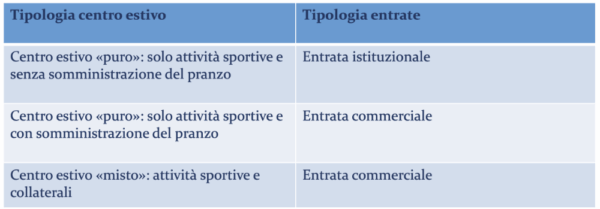

CENTRI ESTIVI SPORTIVI ‘PURI’

I centri estivi sportivi ‘puri’ sono quelli in cui tutte le attività organizzate sono di natura sportiva.

In tal caso, i corrispettivi sono di natura istituzionale e, dunque, non assoggettati a IVA e a IRES,

a condizione che chi usufruisce del servizio sia socio del sodalizio, ovvero possieda la tessera dell’Ente o della Federazione a cui il sodalizio è affiliato.

CENTRI ESTIVI SPORTIVI ‘MISTI’

I centri estivi sportivi ‘misti’ sono quelli le cui attività possono essere sia di natura sportiva ma anche di natura complementare come, per esempio, le lezioni di lingue straniere ovvero di altre arti.

In tal caso, il corrispettivo specifico derivante da attività ludica e culturale e dal servizio mensa è da considerarsi di natura commerciale e, dunque, rilevante sia ai fini IVA che IRES, indipendentemente dal fatto che il fruitore sia un socio/tesserato.

Posto che il fruitore del servizio paga un servizio omnicomprensivo, potrebbe essere prudente considerare l’intero corrispettivo come commerciale. Questo nel caso fosse troppo complicato scindere la parte di corrispettivo relativa all’attività sportiva (che potrebbe godere di esenzione) da quella effettivamente non sportiva.

N.B. In tal caso, non potranno essere impiegati istruttori titolari di contratto CO.CO.CO. Sportivo.

RIEPILOGO