La Dichiarazione IRAP è un modello utilizzato per dichiarare l’Imposta Regionale sulle Attività Produttive (I.R.A.P.) istituita dal D.lgs. 15 dicembre 1997 n.446, e successive modificazioni.

Presupposto dell’imposta, il cui periodo di riferimento coincide con quello valevole ai fini delle imposte sui redditi, è l’esercizio abituale, nel territorio delle Regioni, di attività autonomamente organizzate dirette alla produzione o allo scambio di beni, ovvero alla prestazione di servizi.

La dichiarazione deve essere presentata obbligatoriamente nei modi e nei termini previsti dalla legge, al pari della dichiarazione dei redditi.

SOGGETTI OBBLIGATI ALLA PRESENTAZIONE

Il D.lgs. n.446/1997 stabilisce che i soggetti passivi dell’imposta e, quindi, obbligati alla presentazione della dichiarazione, sono:

a) le società e gli enti di cui all’articolo 87, comma 1, lettere a) e b), TUIR – oggi art.73: “le società per azioni … le società a responsabilità limitata, le società cooperative”

e) gli enti privati di cui all’articolo 87, comma 1, lettera c) TUIR – oggi art.73: “gli enti pubblici e privati diversi dalle società … che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciale”

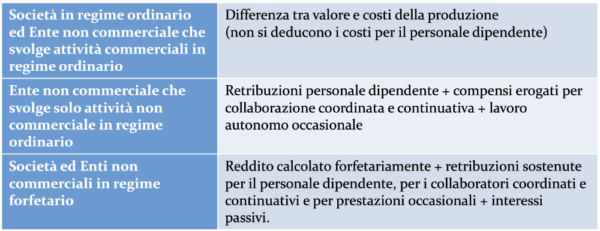

DETERMINAZIONE DELLA BASE IMPONIBILE

La base imponibile, su cui applicare le aliquote regionali in vigore, viene determinata a seconda del soggetto passivo d’imposta e a seconda del regime fiscale adottato.

RIFORMA DELLO SPORT

Prima della riforma, nella base imponibile IRAP non si conteggiavano i vecchi compensi sportivi (ex art.67, co.1, lett. m) TUIR), in virtù di una disposizione normativa prevista dall’art.90, comma 10, della Legge n.289/2002.

Con l’entrata in vigore della Riforma dello Sport, invece, decade questa esclusione, per cui i compensi rientranti nella natura di collaborazioni coordinate e continuative, siano essi sportivi o amministrativo gestionali, devono essere ricompresi nel calcolo della base imponibile IRAP.

AGEVOLAZIONE

L’art.36, co.6, del D.lgs. n.36/2021 ha, però, introdotto una soglia entro la quale i compensi co.co.co. non si considerano fiscalmente rilevanti.

«(…) tutti i singoli compensi per i collaboratori coordinati e continuativi nell’area del dilettantismo inferiori all’importo annuo di € 85.000,00 non concorrono alla determinazione della base imponibile di cui agli articoli 10 e 11 del decreto legislativo 15 dicembre 1997, n. 446»

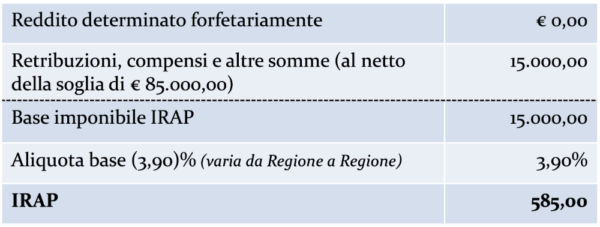

ESEMPIO NUMERICO

Ipotesi:

– Ente non commerciale in regime forfetario;

– no attività commerciale;

– compensi co.co.co. Sportivi + amministrativo gestionali € 100.000,00;

– no interessi passivi;

– nessuna deduzione IRAP.